2019年8月26日, 十三届全国人大常委会第十二次会议表决通过了《中华人民共和国资源税法》(以下简称《资源税法》), 当日,新华社发布《资源税法》全文。这是中国首部资源税法,2020年9月1日起将正式施行,目前距离实施仅剩一个半月。《资源税法》规定:

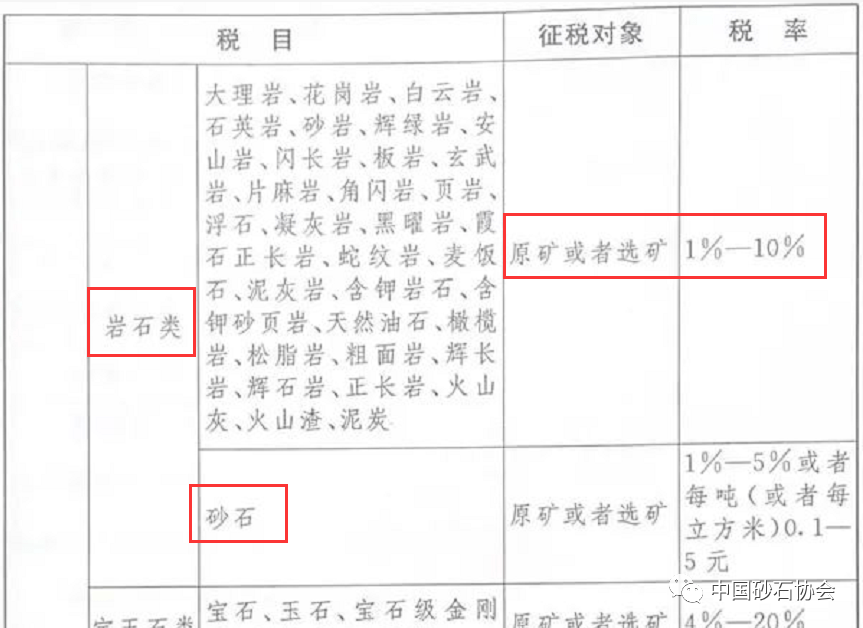

◆ 砂石原矿或者选矿按照1%-5%或者每吨(或者每立方米)0.1-5元税率征收;

◆ 砂石矿可以选择实行从价计征或者从量计征。

◆ 从衰竭期矿山开采的矿产品,减征百分之三十资源税;

◆ 纳税人开采共伴生矿、低品位矿、尾矿的,省、自治区、直辖市可以决定免征或者减征资源税。

当前,我国砂石行业逐步渐变为矿业开发为主,产品主要为机制砂石,砂石资源税变革对砂石行业影响巨大。随着《资源税法》实施日期日益临近,如何规范砂石资源税征收管理?优化砂石纳税服务?机制砂石纳税和天然砂石纳税如何区分?各地政府到底是按从价计征还是从量计征?

近日,为规范砂石等资源税征收管理,落实《资源税法》要求,国家税务总局起草了《国家税务总局关于资源税征管若干问题的公告(征求意见稿)》,现向社会公开征求意见,截止日期为2020年8月7日。

《资源税法》的出台,砂石资源税改革迎来重大变革,砂石资源税征收将有法可依,相关规定将对我国砂石矿山开采成本变化产生“决定性”影响,我国砂石资源税或将迎来普遍上涨!

今年以来,多地招拍挂砂石矿权,石矿成本急剧上涨,50元/吨的石矿已成多地常态!加上砂石资源税对砂石开采成本和最终产品价格将产生重大影响,未来砂石骨料价格恐仍将维持高位!

中国砂石协会高度重视砂石资源税和砂石产品税收工作,近期将向国家税务总局提出具体建议和措施,欢迎砂石行业同仁积极联系秘书处提供建设性意见,也可以通过中国砂石协会集中向国家税务总局反馈问题。

“征求意见稿”原文如下:

国家税务总局关于资源税征管若干问题的公告(征求意见稿)

为规范资源税征收管理,根据《中华人民共和国资源税法》《中华人民共和国税收征收管理法》及其实施细则、《财政部 税务总局关于资源税有关问题执行口径的公告》(2020年第34号)等相关政策规定,现就有关事项公告如下:

一、纳税人以外购原矿与自采原矿混合为原矿销售,或者以外购选矿产品与自产选矿产品混合为选矿产品销售的,在计算应税产品销售额或者销售数量时,直接扣减已单独核算的外购原矿或者外购选矿产品的购进金额或者购进数量。

纳税人以外购原矿与自采原矿混合洗选加工为选矿产品销售的,在计算应税产品销售额或者销售数量时,按照下列方法进行扣减:

准予扣减的外购应税产品购进金额(数量)=外购原矿购进金额(数量)×(本地区原矿适用税率÷本地区选矿产品适用税率)

不能按照上述方法计算扣减的,按照主管税务机关确定的其他合理方法进行扣减。

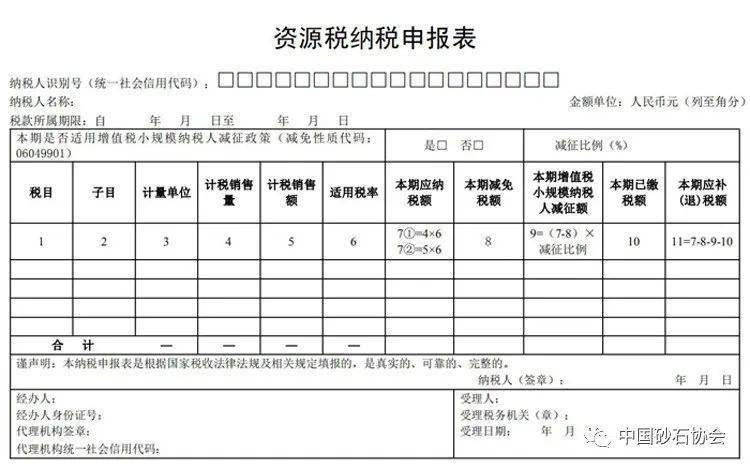

二、 纳税人申报资源税时,应当填报《资源税纳税申报表》(附后)。

三、纳税人享受资源税优惠政策,实行“自行判别、申报享受、有关资料留存备查”的办理方式,另有规定的除外。纳税人对资源税优惠事项留存材料的真实性和合法性承担法律责任。

四、本公告自2020年9月1日起施行。《国家税务总局关于发布修订后的〈资源税若干问题的规定〉的公告》(2011年第63号)、《国家税务总局关于发布〈中外合作及海上自营油气田资源税纳税申报表〉的公告》(2012年第3号)、《国家税务总局 国家能源局关于落实煤炭资源税优惠政策若干事项的公告》(2015年第21号,国家税务总局公告2018年第31号修改)、《国家税务总局关于发布修订后的〈资源税纳税申报表〉的公告》(2016年第38号)、《国家税务总局 自然资源部关于落实资源税改革优惠政策若干事项的公告》(2017年第2号,国家税务总局公告2018年第31号修改)、《国家税务总局关于发布〈资源税征收管理规程〉的公告》(2018年第13号)、《国家税务总局关于增值税小规模纳税人地方税种和相关附加减征政策有关征管问题的公告》(2019年第5号)发布的资源税纳税申报表同时废止。

填表说明:

4.“减征比例(%)”:填写当地省级政府根据财税〔2019〕13号文件确定的减征比例,系统自动带出。

5.第1栏“税目”:是指规定的应税产品名称,多个税目的,可增加行次。

6.第2栏“子目”:反映同一税目下不同的明细项目。子目名称由各省、自治区、直辖市、计划单列市税务机关根据本地区实际情况确定。

7.第3栏“计量单位”:反映资源税计税销售量的计量单位,如吨、立方米等。

8.第4栏“计税销售量”:反映计征资源税的应税产品销售数量,包括实际销售和自用两部分。从价计征税目计税销售额对应的销售数量视为计税销售量自动导入到本栏。

9.第5栏“计税销售额”:反映计征资源税的应税产品销售收入,包括实际销售和自用两部分。

10.第6栏“适用税率”:从价计征税目的适用税率为比例税率,如原油为6%,即填6%;从量计征税目的适用税率为定额税率,如某税目每立方米3元,即填3。

11.第7栏“本期应纳税额”:反映本期按适用税率计算缴纳的应纳税额。从量计征税目应纳税额计算公式为7①=4×6;从价计征税目应纳税额计算公式为7②=5×6。

12.第8栏“本期减免税额”:反映本期减免的资源税税额。如不涉及减免税事项,纳税人不需填写附表中“减免税计算明细”,系统会将其“本期减免税额”默认为0。

13.第9栏“本期增值税小规模纳税人减征额”:反映符合条件的小规模纳税人减征的资源税额,计算公式为9=(7-8)×减征比例。

14.第10栏“本期已缴税额”:填写本期应纳税额中已经缴纳的部分。

15.第11栏“本期应补(退)税额”:本期应补(退)税额=本期应纳税额-本期减免税额-增值税小规模纳税人减征额-本期已缴税额。

16.本表一式两份,一份纳税人留存,一份税务机关留存。

填表说明:

此表反映资源税申报计算明细和减免税计算明细,并将计算结果自动导入主表。

申报计算明细:

1.申报计算明细中各栏如有发生数额,申报从量计征税目的资源税纳税人需填写1-6栏。申报从价计征税目的资源税纳税人需填写1-4、7-10栏。各栏均应如实填写,无发生数额的,应填写0。不涉及外购应税产品购进数量扣减的,第5行填0;不涉及运杂费扣减的,第8栏填写0;不涉及外购应税产品购进金额扣减的,第9栏填写0。

2.第1栏“税目”:填写规定的应税产品名称。多个税目的,可增加行次。

3.第2栏“子目”:反映同一税目下不同的明细项目。子目名称由各省、自治区、直辖市、计划单列市税务机关根据本地区实际情况确定。

4.第3栏“计量单位”:填写资源税计税销售量的计量单位,如吨、立方米等。

5.第4栏“销售量”:填写纳税人当期应税产品的销售量,包括实际销售和自用两部分。实际销售的应税产品销售量按其增值税发票等票据注明的数量填写或计算填写;票据上未注明数量的,填写与应税产品销售额相应的销售量。自用的应税产品销售量据实填写。

6.第5栏“准予扣减的外购应税产品购进数量”:填写根据资源税现行规定准予扣减的外购应税产品购进数量。扣减限额以第6栏“计税销售量”减至零为限,当期不足扣减或未扣减的,可结转下期扣减。

7.第7栏“销售额”:填写纳税人当期应税产品的销售额,包括实际销售和自用两部分。实际销售的应税产品销售额按其增值税发票等票据注明的数量填写或计算填写。自用的应税产品销售额按照资源税现行规定计算填写。

8.第8栏“准予扣减的运杂费”:填写根据资源税现行规定准予扣减的运杂费用。

9.第9栏“准予扣减的外购应税产品购进金额”:填写根据资源税现行规定准予扣减的外购应税产品购进金额。当期不足扣减或未扣减的,可结转下期扣减。

10.第8栏“准予扣减的运杂费”、第9栏“准予扣减的外购应税产品购进金额”扣减限额之和以第10栏“计税销售额”减至零为限。当期不足扣减或未扣减的,可结转下期扣减。

11.通过本表计算得出的第6栏“计税销售量”、第10栏“计税销售额”,即为主表相应栏次的计税销售量、计税销售额。

减免税计算明细:

1.适用于有减免资源税项目的纳税人填写。如不涉及减免税事项,纳税人不需填写,系统会将“本期减免税额”默认为0。

2.第1栏“税目”:填写规定的应税产品名称。多个税目的,可增加行次。

3.第2栏“子目”:同一税目适用的减免性质代码、税率不同的,视为不同的子目,按相应的计税销售额分行填写。

4.第3栏“减免项目名称”:填写现行资源税规定的减免项目名称,如衰竭期矿山减征资源税等。

5.第4栏“计量单位”:填写计税销售量的计量单位,如吨、立方米等。

6.第5栏“减免税销售量”:填写减免资源税项目对应的应税产品销售数量,申报从量计征税目和从价计征税目的资源税纳税人均应填写。

7.第6栏“减免税销售额”:填写减免资源税项目对应的应税产品销售收入,由申报从价计征税目资源税的纳税人填写。

8.第7栏“适用税率”:从价计征税目的适用税率为比例税率,如原油资源税率为6%,即填6%;从量计征税目的适用税率为定额税率,如某税目每立方米3元,即填3。

9.第8栏“减免性质代码”:填写规定的减免性质代码。

10.第9栏“减征比例”:系统根据减免性质代码自动带出。

11.第10栏“本期减免税额”:填写本期应纳税额中按规定应予减免的部分。申报从量计征税目的资源税纳税人适用的计算公式为:本期减免税额=减免税销售量×适用税率×减征比例。申报从价计征税目的资源税纳税人适用的计算公式为:本期减免税额=减免税销售额×适用税率×减征比例。本期减免税额由系统自动导入资源税纳税申报表。

来源:国家税务总局、中国砂石协会、网络等

本平台转载内容,仅作分享之用,不代表本平台观点。文章版权属于原作者,如果有侵权或非授权发布之嫌请联系我们,我们会及时审核删除处理。

免责声明:矿库网文章内容来源于网络,为了传递信息,我们转载部分内容,尊重原作者的版权。所有转载文章仅用于学习和交流之目的,并非商业用途。如有侵权,请及时联系我们删除。感谢您的理解与支持。